гБХгБ¶гАБеЕИжЧ•еПЛдЇЇгВИгВКдњЭйЩЇгБ®жКХи≥ЗгБЂгБ§гБДгБ¶жЙУи®ЇгБХгВМгБЊгБЧгБЯгАВ

гБЭгБУгБІеПЛдЇЇгБЃзКґж≥БгВТиБЮгБДгБ¶гБњгВЛгБ®гАОгБУгВМгБѓ( пЊЯ–ФпЊЯ)гАПе∞СгБЧе§ЙжЫігБЧгБЯжЦєгБМгВИгБДдЇЛжЯДгБМгБДгБПгБ§гБЛгБВгВКгБЊгБЧгБЯгБЃгБІи®ШиЉЙгБЧгБЊгБЩгАВ

вАїзІБи¶ЛгБ®гБ™гВКгБЊгБЩгБЃгБІгАБдЄНеЛХзФ£зЙ©дїґеРМжІШ100пЉЕгБЃж≠£иІ£гБѓгБВгВКгБЊгБЫгВУгАВвЮ°жКХи≥ЗгВДдњЭйЩЇгБѓиЗ™еЈ±еИ§жЦ≠гБІ( ..)ѕЖгГ°гГҐгГ°гГҐ

гАРж¶Ви¶БгБ®еХПй°МзВєгАС

еПЛдЇЇгБѓ20дї£гБЃй†ГгВИгВКжЬИгАЕжХ∞дЄЗеЖЖгБЃзФЯеСљдњЭйЩЇгБЂзЯ•дЇЇзієдїЛгБІгБКдїїгБЫеК†еЕ•гБЧгБЭгБЃгБЊгБЊжФЊзљЃгАВ

гБЭгБЧгБ¶еК†еЕ•гВИгВК20еєідї•дЄКзµМгБ°дїКгБЊгБІ1000дЄЗеЖЖдї•дЄКдњЭйЩЇжЦЩгВТжФѓжЙХгБ£гБ¶гБКгВКгБЊгБЧгБЯгБМгАБгБДгБЦдњЭйЩЇи¶ЛзЫігБЧгВДиІ£зіДгВТж§Ьи®ОгБЧгБЯйЪЫгАБеЕЈдљУзЪДгБ™дњЭйЩЇеЖЕеЃєгВТ祯и™НгБЩгВЛгБ®жФѓжЙХй°НгБЂеѓЊгБЧгБ¶иІ£зіДйЗСгБМйЫАгБЃжґЩ(пЉЫпЊЯ–ФпЊЯ)гБІгБЧгБЯгАВ

вЙ™дњЭйЩЇгБѓењЕи¶БгБ™йЗСй°НгВТжККжП°гБЧгБ¶гБЛгВЙеК†еЕ•гБЩгВЛдЇЛвЙЂ

вЮ°дїКеЫЮгБѓжЙґй§КжОІйЩ§еЖЕгБІеГНгБДгБ¶гБДгВЛе••жІШгБМдЇ°гБПгБ™гБ£гБ¶гВВгБКйЗСгБЂеЫ∞гВЙгБ™гБДгБѓгБЪгБМйЂШй°НдњЭйЩЇеК†еЕ•гАВгАВгАВ

гААгБЊгБЧгБ¶гВДж≠їдЇ°дњЭйЩЇйЗСгБМйЂШгБЩгБОгВЛ( пЊЯ–ФпЊЯ)гААдњЭйЩЇгБЂеК†еЕ•гБЩгВЛгБ™гВЙгАБгБЧгБ£гБЛгВКењЕи¶БйЗСй°НгВТзРЖиІ£гБЩгВЛдЇЛгБМе§ІеИЗгБІгБЩгАВ

гААвАїеЫљгБЃеБ•еЇЈдњЭйЩЇгБ†гБСгБІгВВе§ЪгАЕдњЭи®ЉгБВгВКгАВ

вЙ™гГЮгГ≥гВЈгГІгГ≥гВТи≥ЉеЕ•гБЧгАБжХ∞еНГдЄЗеЖЖгБЃдљПеЃЕгГ≠гГЉгГ≥гВТзµДгВУгБІгБКгВКгБЊгБЩгБМгАБи≥ЉеЕ•еЊМгВВдњЭйЩЇеЖЕеЃєгВТе§ЙгБИгБЪвЙЂ

вЮ°дЄАиИђзЪДгБ™дљПеЃЕгГ≠гГЉгГ≥гБЃе†іеРИгАБеЫ£дљУдњ°зФ®зФЯеСљдњЭйЩЇгБМйЗСеИ©гБЂдЄКдєЧгБЫгБХгВМгБ¶гБКгВКгАБдЄЗдЄАжЬђдЇЇгБМгБКдЇ°гБПгБ™гВКгБЂгБ™гВЙгВМгВЛгБ®жЃЛеВµ

гААйЗСй°НгБѓгВЉгГ≠гБ®гБ™гВКгБЊгБЩгАВгВИгБ£гБ¶еАЯеЕ•еИЖгБЊгБЯгБѓе£≤еНідї£йЗСеИЖгАБзФЯеСљдњЭйЩЇгБЂжЦ∞гБЯгБЂеК†еЕ•гБЧгБ¶гБДгВЛдЇЛгБ®еРМгБШдњЭйЪЬгБ®гБ™гВКгБЊгБЩгАВ

гААдљПеЃЕгГ≠гГЉгГ≥гВТзµДгВУгБ†йЪЫгБѓгАБжФєгВБгБ¶дњЭйЩЇйЗСй°НгБЃи¶ЛзЫігБЧгВТгБЩгВЛдЇЛгБМгБКгБЩгБЩгВБгБІгБЩгАВ

вЙ™и≤ѓиУДеЮЛдњЭйЩЇгБЃењЕи¶БжАІвЙЂ

вЮ°и≤ѓиУДеЮЛгВДеєійЗСеЮЛгБѓе∞ЖжЭ•гБЃи≤ѓгБИгБ®гБЧгБ¶дЄАйГ®жЬЙеКєгБ†гБ®жАЭгВПгВМгБЊгБЩгБМгАБдњЭйЩЇйЗСй°НгБМйЂШй°НгБ®гБ™гВКгАБгБЯгБ£гБЈгВКдњЭйЩЇе±ЛгБХгВУгБЃеИ©зЫКгВТ

гААеЈЃгБЧеЉХгБДгБЯйЗСй°НгБЃжЃЛгВКгВТжКХи≥ЗгБЂгБЊгВПгБЧгБ¶йВДеЕГгБЧгБ¶гБДгБЊгБЩгАВгБ©гБЖгБЫи≤ѓиУДгБЩгВЛгБ™гВЙжЙЛжХ∞жЦЩгБЃгБїгБЉгБЛгБЛгВЙгБ™гБДпЉЖз®ОйЗСгВВеПЦгВЙгВМ

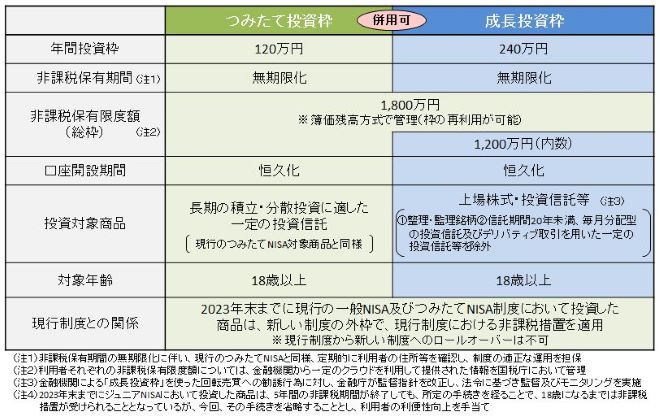

гААгБ™гБДгАМжЦ∞NISAгАНгБЃжЦєгБМе∞ЖжЭ•еҐЧгБИгВЛеПѓиГљжАІгБМйЂШгБПгАБдЄАйГ®иІ£зіДгВДйАФдЄ≠жОЫйЗСеБЬж≠ҐгВВеПѓиГљгБІгБЩгАВ

гАРжЦ∞NISAж¶Ви¶БжКЬз≤ЛгАС

гБ™гБКгАМжЦ∞NISAгАНзєЛгБМгВКгБІгАБеЕИжЧ•йГµдЊње±АгБЂгБ¶гБФзЫЄиЂЗгГїгБКзФ≥иЊЉгБњгВТгБХгВМгБ¶гБДгВЛгБКеєіеѓДгВКгБЃжЦєгВТи¶ЛгБЛгБСгБЊгБЧгБЯгБМгГїгГїгГї

еє≥еЭЗзВєдї•дЄКгВТеПЦгВКгБЯгБДгБ™гВЙ

вЮАгГНгГГгГИи®ЉеИЄгАМSBIи®ЉеИЄгАНorгАМ敚姩變еИЄгАНгБІеП£еЇІйЦЛи®≠гБЧгБ¶

вЮБгВѓгГђгВЄгГГгГИгВЂгГЉгГЙпЉИгВѓгГђгВЂпЉЙз©НзЂЛпЉИжЬИгАЕ5пљЮ10дЄЗеЖЖгБЊгБІпЉЙгБІгГЭгВ§гГ≥гГИгВ≤гГГгГИ

вЮВе∞ЖжЭ•гБЃзВЇгБЃйХЈжЬЯйБЛзФ®гБ™гВЙгАМеЕ®дЄЦзХМ憙еЉПгАНorгАМSпЉЖP500йА£еЛХеЮЛгАНгБЃйХЈжЬЯз©НзЂЛ

вЮГеЃЪжЬЯзЪДгБЂйЕНељУгБМжђ≤гБЧгБДorйБЛзФ®жЬЯйЦУгБМзЯ≠гБДйЪЫгБѓгАМгГРгГ≥гВђгГЉгГЙз±≥еЫљйЂШйЕНељУ憙еЉПETFгАРVYMгАСгАНгВДгАМSBIжЧ•жЬђйЂШйЕНељУ憙гАН

гБМгБКгБЩгБЩгВБгБ†гБ®е∞ВйЦАеЃґгБ®еСЉгБ∞гВМгВЛжЦєгАЕгБЃи©±гБІгБѓгВИгБПиБЮгБЛгВМгБЊгБЩгАВ

гБЭгВУгБ™жДЯгБШгБІвЮАгБЃжЃµйЪОгБІйБЄжКЮгВТйЦУйБХгБИгВЛгБ®гАБгБЫгБ£гБЛгБПеИ©зЫКеИЖгБМзД°з®ОгБ®гБ™гБ£гБ¶гВВеК†еЕ•е†іжЙАгБЂгВИгВКжЙЛжХ∞жЦЩгВДеХЖеУБеЃЯи≥™еИ©еЫЮгВКгБМйБХгБЖгБЃгБІгАБи§ЗеИ©йБЛзФ®гБЩгВЛеЙНгБЃжЃµйЪОгБІжЙЛжХ∞жЦЩпЉИзµМи≤їпЉЙгБЯгБ£гБЈгВКгБЃеХЖеУБгВТеЃЪжЬЯи≥ЉеЕ•гБЧгБ¶гБЧгБЊгБДгАОгВЂгГҐгАПгБ®гБ™гВКгБЊгБЩm(__)m

е∞ЖжЭ•зЪДгБЂи≤ѓиУДгВТгБЧгБЯгБДгБ®иАГгБИгБ¶гБДгВЛжЦєгБѓгАМжЦ∞NISAгАНгБЃжіїзФ®гАВ

еК†гБИгБ¶зПЊзЙ©и≥ЗзФ£гБІгГђгГРгГђгГГгВЄпЉИйКАи°МиЮНи≥ЗжіїзФ®гБЃе†іеРИпЉЙгБМжОЫгБСгВЙгВМгАБзЫЄзґЪз®ОгБЃеЬІзЄЃгБЂгВВдљњгБИгВЛгАМдЄНеЛХзФ£жКХи≥ЗгБЃжіїзФ®гАНгАВ

вЮ°гБУгБУгБѓе∞СгБЧгГЭгВЄгВЈгГІгГ≥гГИгГЉгВѓ(^o^)гААгБІеИЖжХ£жКХи≥ЗгВТгБФж§Ьи®ОгБЧгБ¶гБњгБ¶гБѓе¶ВдљХгБІгБЧгВЗгБЖгБЛпЉЯ

дЄНеЛХзФ£жКХи≥ЗгВВгАМгВ®гГ™гВҐгАНгАМе§ІгБНгБХгАНгАМйЗСй°НгАНгАМиЮНи≥ЗеЖЕеЃєгАНгАМе∞ЖжЭ•жАІгАНгБ™гБ©гАБзЯ•гБ£гБ¶гБКгБЛгБ™гБДгБ®гАОгВЂгГҐгАПгБ®гБ™гВКгБИгВЛж≥®жДПзВєгБМе§ЪгАЕгБВгВКгБЊгБЩгБЃгБІгБФиИИеС≥гБЃгБВгВЛжЦєгБѓжШѓйЭЮгБФзЫЄиЂЗдЄЛгБХгБДгАВ

иЗ™иЇЂгВВйБЛзФ®гБЧгБ¶гБДгВЛгБЛгВЙгБУгБЭеЕЈдљУзЪДгБЂи™ђжШОеЗЇжЭ•гВЛж≥®жДПзВєгВТи™ђжШОгБДгБЯгБЧгБЊгБЩгАВ

дї•дЄКгАБдњЭйЩЇпљ•йЗСиЮНгБЂйЦҐгВПгВЛгАМгГ©гВ§гГХгГЧгГ©гГ≥гАНгБЃдЇЛдЊЛгВТпЉИ憙пЉЙжЭ±жµЈгБЃ1зіЪгГХгВ°гВ§гГКгГ≥гВЈгГ£гГЂгГЧгГ©гГ≥гГКгГЉгБМгБКдЉЭгБИгБЧгБЊгБЧгБЯгАВ